GESTION DES RISQUES EN MICROFINANCE

GESTION DES RISQUES EN MICROFINANCE

La banque, comme l’assurance, est un métier du risque. la microfinance est aussi un métier du risque.

Le responsable des risques dans une microfinance est au cœur d’un métier de banquier. Il s’agit pour lui de sélectionner les risques que l’établissement est prêt à prendre en fonction de son appétence pour le risque .

Dans une microfinance, l’établissement est exposé aux risques de crédit, aux risques opérationnels (fraude, sécurité de l’information), au risque de change, , au risque d’image, aux risques informatiques, les risques de conformité, les risques de sanctions pour blanchiment…

Au moyen d’une cartographie des risques et d’une hiérarchisation des risques, le responsable des risques pilote le dispositif général de gestion des risques de la microfinance

Retrouvez le programme de gestion des risques en microfinance en suivant le lien ci-après

Objectifs de la formation à la gestion des risques en microfinance

L’école de la banque et de la microfinance propose aux professionnels un cours – en présentiel à Nantes ou via le e-learning – pour bien identifier les risques, savoir mesurer les risques leur impact et aussi pour savoir réduire le plus possible l’impact en résultat de ces risques :

-

Identifier les principaux risques des établissements de microfinance .

-

Acquérir une vue globale du processus de gestion de ces risques en microfinance.

-

Savoir évaluer le poids relatif de chaque risque et son impact maximum

-

Comprendre le mécanisme de la couverture du risque.

-

Savoir calculer le coût du risque

-

Développer une culture risque au centre de la stratégie de l'établissement de microfinance

.

Programme : |

La formation se fait en 10 modules complémentaires :

1 La cartographie des risques 2 Développer une culture risque 3 Les risques de crédit en microfinance 4 Les risques externes 5 Les risques informatiques 6 Prévenir les fraudes 7 La gestion du portefeuille crédit 8 Les créances douteuses, les dépréciations, le coût du risque 9 Les forces et faiblesses d’une institution de microfinance 10 Les risques de non-conformité et les risques institutionnels |

Public cible

|

La formation à la GESTION DES RISQUES EN MICROFINANCE

est destiné aux membres des conseils d’administration des institutions de microfinance, SFD, aux dirigeants, aux membres du Conseil de Surveillance, aux auditeurs internes et externes. |

Contacts : |

Monsieur Michel Hamon – Responsable Formation Tél. : +(33) 6 52 59 32 37 , E-mail : ecole.de.la.microfinance@gmail.com |

Le coût du risque : |

Le risque :On désigne par RISQUE le fait d’être exposé à une perte probable. Il est impossible de gérer le risque si on ne peut l’évaluer, le mesurer. Les institutions de Microfinance sont vulnérables aussi la maitrise de leurs risques est-elle au cœur de leurs métiers. Les compétences requises pour les métiers du risque en Microfinance sont multiples et de niveau croissant.

Le scoringLe scoring est une aide à la décision ; L’utilisation du scoring permet aux banques via l’utilisation de méthodes statistiques, de mesurer une probabilité de défaillance pour chaque entreprise. Le scoring est généralement utilisé pour la détection des risques probables dans le portefeuille de la banque.

L’approche comptable du coût du risque se fait par la constitution de provisions dès l’apparition du risque.Toutefois la couverture du risque avéré par les provisions spécifiques n’est pas identique à la perte réelle car elle résulte d’un calcul d’une perte incertaine. On parle de pertes couvertes par des provisions. Certaines pertes définitives apparaissent tandis qu’aucune provision n’avait été établie, ce sont les pertes non couvertes. Il arrive qu’un débiteur présumé défaillant du fait de ses retards rembourse son prêt alors qu’une provision avait été constituée. Dans ce cas la provision doit être annulée car elle devient sans objet. |

| Publics concernés parla formation :

Professionnels de la microfinance, Membres du Comité des Crédits Auditeurs et contrôleurs internes des établissements de microfinance (IMF-SFD). Inspecteurs de microfinance. Membres des conseils d’administrations et Conseils de surveillance Directin générale des établissements de microfinance |

Validations : |

Remise d’une attestation de formation en gestion des risques des Institutions de microfinance. |

Méthodes et outils : |

Exposés, cours et exercices. Échanges. Exposés. Travaux en sous-groupes. Mises en situation.

Remise d’un support de cours complet et documenté. |

Niveau formation en entrée : |

Niveau lll (bac + 2) |

Durée de la formation en centre : |

5 jours soit 35 heures |

Prérequis : |

Pour suivre le stage il est recommandé d’avoir de bonnes connaissances en comptabilité générale, en statistiques et connaitre la finance. |

L’Ecole de la Microfinance est certifiée QUALIOPI depuis 2021

Formation à la gestion des risques en Microfinance

L’école de la microfinance propose une formation à la gestion des risques (en présentiel à NANTES ou par e-learning)

La banque est le métier du risque – risque de contrepartie, risque de crédit lorsqu’elle accorde un prêt, risque de contrepartie lorsqu’elle place sa trésorerie sur les marchés financiers, risque de change, risque de taux, risque de non-conformité…

Toute la question est de savoir mesurer le risque et ensuit d’essayer de réduire ce risque.

Il faut commencer par établir une cartographie des risques puis rechercher la probabilité de chaque risque et son impact maximum.

L’octroi d’un crédit nécessite une analyse du risque de non remboursement et une évaluation rigoureuse de la qualité des garanties prises.

Quand les crédits sont accordés, la banque doit procéder périodiquement à une évaluation du risque de crédit des entreprises et des particuliers pour anticiper les risques de dégradation de la situation financière de leurs clients.

Les risques de crédit

Quand un établissement de microfinance prête une somme de 100 000 francs, il prend le risque de perdre 100 000 francs du fait du non-remboursement.

Ce n’est évidemment pas la vocation d’un établissement de microfinance de perdre de l’argent aussi les microfinances ont développé une expertise pour sélectionner les clients qui paraissent accepter que tout crédit engage à honorer les échéances de remboursement.

L’impayé :

On parle d’impayé quand le client n’a pas remboursé son échéance de crédit au jour prévu par l’échéancier. Dès le lendemain de l’échéance si elle n’a pas été honorée, il y a un impayé.

Le portefeuille à risque

Le portefeuille de l’agent de crédit est divisé en deux parties : le portefeuille sain (tous les clients remboursent à l’échéance et il n’y a pas d’impayés) et le Portefeuille à risque. Dès qu’un crédit n’est pas remboursé, le montant total du crédit restant dû est classé dans le Portefeuille A Risque (PAR).

Bien évidemment quand il y a des impayés dans le portefeuille d’un agent de crédit ce dernier à mission de téléphoner au client défaillant ou à se déplacer à son domicile pour récupérer le montant de l’échéance impayée.

Selon ancienneté des impayés on parle de portefeuille à risque 30 jours (PAR30) de portefeuille à risque 90 jours (PAR90) ou encore de portefeuille à risque 180 jours (PAR90).

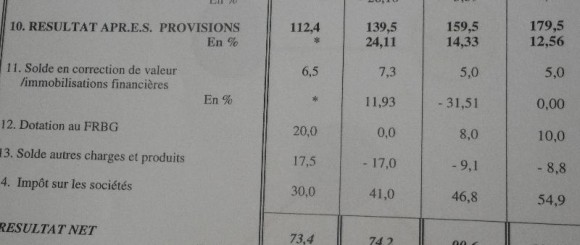

Le coût du risque

Quand un client d’une microfinance ne rembourse pas les échéances de son prêt, l’établissement préteur va provisionner, c’est à dire anticiper le fait que le client ne remboursera peut être jamais ou peut-être seulement une partie de son crédit.

Pour ces créances incertaines, douteuses ou litigieuses, les microfinances doivent constituer des provisions en fonction de la classe de risque desdites créances.

| Classe de risque | Antériorité des impayés | Exemple de Niveau minimal de provisionnement (Tunisie) |

| Classe 1 | 1 jour sans excéder 30 jours |

10% |

| Classe 2 | 31 jours sans excéder 60 jours |

25% |

| Classe 3 | 61 jours sans excéder 90 jours |

50% |

| Classe 4 | 91 jours sans excéder 120 jours |

75% |

| Classe 5 | Au-delà de 120 jours |

100% |

La maitrise du coût du risque est la marque du professionnalisme de l’établissement de microfinance.

Le coût du risque se calcule de la manière suivante :

- Les dotations aux provisions créances douteuses de l’année y compris le provisionnement des engagements hors-bilan

- La reprise des provisions de l’année antérieure (ou des années antérieures) soit pour utilisation de la provision du fait d’un passage en perte soit du fait d’un retour à meilleure fortune

- Les passages en pertes (prêts rayés)

- Les récupérations sur créances amorties

Les risques opérationnels

Les risques opérationnels sont toujours présents dans la banque : il s’agit des risques pertes du fait du non-respect des procédures, de contrôles insuffisants ou inadaptés, d’erreurs, de dysfonctionnements informatiques, de fraudes, de malveillance…ou encore de risques ayant pour origine des évènements extérieurs.

Selon le Comité de Bâle les risques opérationnels se répartissent en sept catégories :

- La fraude interne: par exemple, informations inexactes sur les positions, falsifications, vol commis par un employé et délit d’initié d’un employé opérant pour son propre compte ;

- La fraude externe : par exemple, braquage, faux en écriture et dommages dus au piratage informatique ;

- Les pratiques en matière d’emploi et de sécurité sur le lieu de travail ;

- Les pratiques commerciales, les produits, la relation clients : par exemple le blanchiment d’argent ou encore la vente de produits non autorisés ;

- Les dommages aux actifs corporels :

- Les dysfonctionnements de l’activité et des systèmes : par exemple, pannes de matériel et de logiciel informatiques, problèmes de télécommunications et pannes d’électricité ;

- Les défaillances dans l’exécution, la livraison et la gestion des processus .

La fiche de présentation de la formation « gestion des risques »

Merci de suivre le lien ci-après pour accéder à la fiche de présentation de la formation et aux dates de la prochaine session de formation à la gestion des risques en banque ou en microfinance.

gestion des risques en microfinance

Le programme du stage accorde une importance toute particulière aux cadre normatif et réglementaire de la gestion des risques.

A l’aide d’une cartographie des risques, seront présentés les risques de crédits, les risques de marché, les risques opérationnels dont le risque réglementaire, les risques découlant de la gestion, les risques liés au système informatique, les risques externes.

Les stagiaires apprendront à calculer le cout annuel du risque et à estimer le montant des provisions à constituer. Enfin, les métiers de la microfinance, requièrent aujourd’hui des compétences approfondies dans les domaines de l’analyse et de l’évaluation des risques afin de calculer une estimation du coût maximum pour chacun d’entre eux.

Le cours « formation à la gestion des risques en microfinance » est exclusivement orienté vers la pratique professionnelle, et propose de nombreux travaux dirigés pratiques et des exercices.

Si vous souhaitez en savoir plus sur la formation :

Cliquez sur le lien vers la fiche de présentation de la formation Gestion des risques en microfinance

L’audit interne dans les établissements de microfinance

IMPORTANT : En raison de la pandémie de coronavirus, et aussi des problèmes de logistique, les formations en présentiel qui avaient été programmées à DOUALA n’ont pu avoir lieu.

Nous essayons de reprogrammer cette action en province sans pouvoir préciser de dates actuellement.

En attendant un certain nombre de formations peuvent être suivies en e-learning auprès de l’école de la microfinance. Merci de suivre le lien ci-après :

Accès aux catalogues des formations proposées par l’école de la microfinance

Attention, à partir des liens indiqués ci-dessous, il faut cliquer sur DOWNLOAD pour obtenir les catalogues demandés.

catalogue des formations aux métiers de la microfinance

catalogue des formations aux métiers de la banque

catalogue des formations aux métiers de la comptabilité

Les formations proposées par l’école de la microfinance

La formation à la microfinance concerne en particulier les Directeurs d’agence en poste ou en cours de prise de poste.

Une attention particulière est portée à la maitrise des procédures de contrôle interne.

Une formation au marketing en microfinance est également proposée, la situation locale d’extrême concurrence entre les EMF imposant de savoir se distinguer, d’être l’EMF qui sera choisie par les clients.

Certaines formations sont proposées, en liaison avec nos partenaires dans leurs centres de formation professionnelle.

Accès direct aux programmes des formations en banque et en microfinance

http://www.ecole-de-la-microfinance.com/

Ci-dessous le programme complet du mois de la microfinance à Douala :

- Les fondamentaux de la microfinance,

- la mise en place du crédit,

- la gestion du portefeuille,

- le recouvrement,

- le coût du risque.

- analyse financière de l’IMF

- Contrôle de gestion

Pour tous renseignements, merci de contacter l’école de la microfinance :

ecole.de.la.microfinance@gmail.com

La question du risque en microfinance

Le premier métier des institutions de microfinance (IMF) consiste à mettre en place des crédits. Bien évidemment si faire un prêt peut apparaitre relativement aisé, les problèmes arrivent quand le client doit rembourser les prêts.

Le travail de l’analyste de crédits et risques en microfinance va donc consister en une collecte des données clients, une analyse de sa situation financière et de solvabilité, une analyse des garanties proposées.

Lien vers la présentation de notre formation à la gestion des risques :

Les garanties en microfinance

Contrairement à ce qui se passe en banque ou les garanties sont souvent de bonne qualité, en microfinance, quand on s’adresse à des personnes à faibles revenus, il est très difficile d’obtenir des garanties qui pourront être mises en œuvre en cas de non remboursement.

La sélection des dossier des emprunteurs

Le seul moyen pour une microfinance consiste donc à bien connaitre son client et à bien analyser son dossier afin d’être quasi certain que le crédit sera remboursé. Il existe des méthodes d’analyse des dossiers crédits propres au secteur informel et au public des micro-finances.

La formation à la gestion des risques en microfinance

Le risque de crédit est le principal risque auxquelles les IMF sont confrontées. Par ailleurs la raréfaction des subventions en fonds de crédit oblige les IMF à gérer de façon plus performante leurs portefeuilles de crédit afin d’assurer la viabilité de l’Institution de Microfinance (IMF). L’objectif général de la formation « Gestion des risques en microfinance » est d’apporter aux participants les connaissances et techniques pour maitriser la gestion d’un portefeuille de crédit.

Programme de la formation Gestion des Risques :

- Identifier les principaux risques de l’IMF, établir la cartographie des risques d’une microfinance.

- Avoir une vision d’ensemble de la gestion de ces risques (la cartographie des risques)

- Apprendre à mesurer les risques, le calcul du coût du risque

- Comprendre le fonctionnement d’une couverture des risques

- Intégrer le vocabulaire technique permettant de mieux dialoguer avec les équipes Risques et Gestion financière.

Pour plus d’information concernant le programme détaillé de la formation en gestion des risques.

Le processus de mise en place des crédits, l’analyse du risque. Le suivi du portefeuille crédit. La problématique du remboursement des crédits et le recouvrement. La performance de l’IMF sociale et financière de l’IMF. La cartographie des risques d’une microfinance.

Publics concernés par la formation aux risques en microfinance :

Gestionnaires de portefeuille. Agents de crédit. Auditeurs et contrôleurs internes des IMF. Inspecteurs d’IMF. Membres des conseils d’administrations et Conseils de surveillance d’une IMF Professionnels de la microfinance, salariés. Étudiants en banque ou finances.

Commentaires :

Les objectifs spécifiques sont d’apporter des compétences dans les domaines de l »étude du dossier de crédit et de l’analyse du risque. Les vérifications préalables. Les crédits individuels, les crédits solidaires, les prêts progressifs. La demande de crédit. La maitrise des procédures d’instruction et d’octroi du crédit. Les techniques de suivi du portefeuille de crédit afin de prévenir les impayés. La nécessaire mesure en permanence du niveau de recouvrement. Le déclassement du crédit. L’analyse des niveaux de recouvrement

Modalités pédagogiques :

L’école de la microfinance utilise une méthode de formation participative qui inclut une présentation sous forme de cours, des apports des participants, des études de cas et des exercices.

Validations :

Certificat de formation en gestion des risques

Plus de précisions sur la gestion des risques en microfinance

http://www.ecole-de-la-microfinance.com/gestion-des-risques-en-banque-et-en-microfinance/

Autres formations risque dans une microfinance proposées par l’école de la microfinance.