Les femmes et la microfinance

L’INCLUSION FINANCIERE

Y a-t-il des règles spécifiques pour permettre l’entreprenariat des femmes ?

Qui sont les établissements de microfinance ou les SFD systèmes financiers décentralisés

Les institutions de microfinance ciblent la clientèle spécifique des personnes n’ayant pas accès aux banques. Ainsi la microfinance permet de donner a tous l’accès aux activités bancaires et donne ainsi accès à l’autonomie financière.

Les établissements de microfinance proposent à leur clientèle la collecte de l’épargne, des prêts ainsi que des moyens de paiement.

La raison majeure pour laquelle une majorité de personnes n’a pas accès aux services des banques et en particulier au crédit bancaire tient à l’absence de garantie de cette clientèle laquelle exerce souvent son activité dans le domaine informel de l’économie ne tient pas de comptabilité ni ne paye aucune taxe.

Les femmes bénéficiaires de micro crédit sont souvent engagées dans une activité professionnelle dans le secteur informel.

Ces activités dans le secteur informel, qui ne demandent pas de qualification spécifique sont naturellement très précaires.

Le microcrédit s’est traduit par une reconnaissance élargie de la capacité des femmes à s’adonner à une occupation génératrice de revenus (assemblée générale du Conseil de l’Europe)

Les activités des femmes dans le secteur informel sont toujours très fragiles aussi en demandant un micro crédit, les femmes entrepreneurs recherchent à renforcer leurs moyens, à se diversifier, afin de ne plus être à la merci du plus petit aléa.

La microfinance a inventé les prêts solidaires pour garantir les prêts.

Nombre de microfinances ont commencé leurs activités en proposant des prêts solidaires c’est-à-dire des prêts consentis à un groupe de personnes (généralement 3 ou 4 personnes) qui répondent solidairement du bon remboursement du prêt collectif.

Cette forme de crédit solidaire, très contraignante pour la clientèle qui risque de devoir rembourser la part du prêt des autres membres du groupe, a été performante essentiellement auprès d’un public de femmes travaillant ensemble – par exemple les femmes du marché.

Les femmes se groupent assez facilement pour constituer une tontine ou réaliser des activités économiques en commun. Cela rend plus aisé la constitution de groupes solidaires, seule garantie du micro crédit. Ainsi la femme qui appartient à un groupe s’autonomise et devient moins vulnérable.

En effet dans un tel système, les bénéficiaires doivent très bien se connaitre pour pouvoir s’engager à rembourser la part de membres du groupe devenu défaillant

Les activités précaires se composent d’emplois de services peu qualifiés, souvent féminins. Ces métiers sont marqués par des revenus très faibles et souvent des conditions de travail pénibles.

Dans le système des prêts solidaires, les montants des prêts sont bien sur limités et peuvent par exemple permettre de constituer un stock plus important, d’investir un peu dans la sécurité mais surtout d’obtenir un tout petit peu d’autonomie.

L’action du micro crédit concerne encore dans certains établissements de microfinance jusqu’à 50 % des femmes réunies en groupes solidaires pour l’accession à des auto emplois rémunérateurs assurant leur vie matérielle et leur rôle social.

Les prêts individuels

Les prêts individuels répondent mieux aux besoins des très petites entreprises car il n’y a pas cette exigence de solidarité qu’on trouvait dans les prêts collectifs. Les montants sont généralement plus élevés et permettent véritablement l’inclusion financière par la création ou le développement de très petites entreprises.

Parmi la clientèle de prêts individuels, on trouve là encore une majorité de femmes qui veulent développer leur commerce ou leur très petite entreprise – petit restaurant, pressing… L’essentiel de l’aide envers une femme entrepreneur s’appuie sur la connaissance de son projet économique qui sera générateur de revenus.

Par contre la relation avec l’établissement de microfinance n’est plus la même et il est demandé beaucoup d’informations avant l’octroi du prêt qui peuvent être délicates à fournir et en particulier il est indispensable de préparer un petit business plan ; lequel permettra au micro financier de décider s’il accepte de faire le prêt ou non.

C’est à partir du business plan et de toutes les informations recueillies qu’il devient possible d’évaluer les besoins de financement bancaire.

Il faut ensuite apprendre à répondre aux questions précises des financeurs : qui seront vos clients ? Comment vous approvisionnez vous ? Quel sera votre lieu d’exercice ?

Une nécessaire formation pour devenir entrepreneur

Toutefois, pour obtenir un micro crédit il faut avoir un projet qui puisse être générateur de revenus.

Il faut au préalable s’assurer que le projet a de bonnes chances de réussite avant d’octroyer un prêt. Toutes les femmes pauvres n’ont pas nécessairement le potentiel pour devenir auto-entrepreneur. Une sélection de projets viables est donc nécessaire. Il est réalisé par l’agence de micro crédit.

La formation « entreprenariat féminin » vise à 3 objectifs :

- Identifier les besoins en financement des créatrices de la Très Petite Entreprise (TPE) même quand les apports en fonds propres sont très réduits et vérifier la viabilité du rythme de remboursement des emprunts.

- S’assurer de la viabilité du projet et de l’existence d’un marché suffisant pour la vente des produits proposés.

- Apporter les compétences nécessaires en comptabilité et en gestion pour maitriser l’activité dans la phase de lancement.

L’expérience montre que si les femmes sont si majoritaires pour demander un microcrédit c’est parce-que contrairement aux hommes, il leur est très difficilement possible de trouver un emploi salarié.

En effet les hommes trouvent à s’embaucher dans de nombreuses activités (En prenant l’exemple de Antsirananana à Madagascar : pêche, les crevettes, le port, la réparation navale, les salines, l’armée…).

Quand il existe, le microcrédit pour démarrer ou conforter une petite activité génératrice de revenus s’avère un soutien réel qui peut permettre une émancipation économique.

Pour les femmes les emplois salariés sont extrêmement rares et sélectifs. Pour des femmes peu instruites, souvent bloquées chez elles par la présence de plusieurs enfants, une activité à domicile avec un moyen de production acheté grâce à un micro crédit apparait comme la solution.

Le financement des activités des femmes démunies permet un essor économique et social.

Le financement d’une activité génératrice de revenus a un impact direct sur la vie quotidienne des bénéficiaires. Ainsi la mise en place d’un prêt pour une activité génératrice de revenus a souvent un lien avec l’intégration sociale des femmes et avec l’autonomisation des femmes.

C’est pourquoi, parmi les outils de développement, la micro finance nous apparait comme un outil majeur d’émancipation et de promotion de la femme pauvre.

La microfinance est un outil adapté pour lutter contre la pauvreté, elle stimule l’entreprenariat et le tissu économique

Des actions spécifiques en faveur des femmes

Le rapport du secrétariat général de l’ONU « Rôle du micro crédit et de la Micro-Finance dans l’élimination de la pauvreté », du 9/7/2007, note que les préjugés et obstacles culturels tendent à confiner les femmes dans certains types d’activités économiques à faible valeur productivité dans le secteur informel.

Des actions spécifiques en faveur des femmes doivent être mises en place par les ÉTABLISSEMENTS DE MICROFINANCE

Ces actions consistent à accompagner la création des autos emplois générateurs de revenus en leur donnant plus confiance en elles-mêmes pour surmonter les inégalités culturelles

La formation des bénéficiaires

L’objectif en introduisant le micro crédit dans les groupes de femmes est de promouvoir des initiatives économiques pérennes et de favoriser la mise en place d’un tissu économique et social, facteur de développement durable.

Toutefois on ne devient pas auto-entrepreneur simplement en recevant le montant d’un prêt d’argent. L’institution de microfinance doit prévoir une formation adaptée.

Les femmes très pauvres ont en effet besoin, au moins lors d’un premier prêt, d’acquérir une qualification, parfois technique mais plus généralement de gestion, afin de leur permettre d’une part de gérer et rembourser leurs prêts et d’autre part de développer au mieux leur activité.

Des formations sont organisées, souvent assurées par l’établissement de microfinance lui-même, dans le but de permettre à l’emprunteur de donner les meilleures chances de succès aux projets initiés dans le cadre du micro-crédit. Ces formations ont aussi pour objet, en expliquant le fonctionnement du cycle de crédit, son remboursement et les rudiments de tenue d’une comptabilité de dépenses recettes, d’améliorer la probabilité de remboursement de l’établissement de microfinance.

Des formations de formateurs en éducation financière sont nécessaires pour les formateurs des ÉTABLISSEMENTS DE MICROFINANCE afin de les sensibiliser aux difficultés propres à ces groupes vulnérables, parfois analphabètes, et leur permettre de réussir leurs formations.

Lien vers un article publié par MEDIAPART

Lire un point de vue totalement différent sur l’utilité de la microfinance pour les femmes.

par Lucile Daumas :

https://blogs.mediapart.fr/jean-marc-b/blog/171017/pourquoi-la-microfinance-s-interesse-t-elle-autant-aux-femmes

L’école de la microfinance a obtenu la certification qualité Qualiopi pour la qualité de ses prestations.

Le parcours de formation de l’agent de crédit

L’agent de crédit

L’agent de crédit est au contact du client : il lui explique les conditions d’octroi, les garanties qu’il doit prendre, il fait l’enquête de terrain, monte un dossier et ensuite s’occupe du recouvrement des échéances.

Pour que tout se passe bien il lui faut être centré sur les besoins du client et offre un service de qualité.

L’agent de crédit est également un administratif qui doit rassembler tous les documents nécessaires pour que son client obtienne le crédit dans le respect de procédures.

Il se rend sur le terrain, visite le logement et le lieu de travail pour valider les informations du client.

Une fois le crédit en place, il continue à suivre le client dans le cadre de son examen du risque et en cas de difficulté, retards, problèmes de recouvrement, il intervient auprès du client pour obtenir les remboursements dus.

Raison d’être de la formation :

Agent de crédit est un métier qui demande des connaissances spécifiques commerciales, juridiques, de savoir monter un dossier de la façon la plus rigoureuse puis gérer la relation client selon les bonnes pratiques en microfinance.

Les meilleurs agents de crédit devront aussi évoluer dans leurs structures soit vers des postes de superviseurs de crédit soit vers le poste de Directeur d’agence soit encore vers les autres postes qu’offrent les établissements de microfinance.

Le programme de la formation sur 2 semaines complètes.

- L’agent de crédit

- Les aspects sociaux de la microfinance

- La finance inclusive

- L’organisation d’une agence

- Développer la clientèle

- L’éducation financière pour les emprunteurs

- La première rencontre avec le chef d’entreprise

- L’analyse du dossier crédit entreprise individuelle en agence

- Les crédits aux salariés

- Les garanties

- Situation de conseil vente placement

- Mieux vendre

- Les techniques de ventes

- La meso-finance

- le diagnostic de l’entreprise

- La concurrence

- Le recouvrement

- La réglementation

Pour plus de précision sur la formation de l’agent de crédit :

Merci de cliquer sur le lien ci-après :

FORMATION DE L’AGENT DE CRÉDIT EN MICROFINANCE

LA MESO-FINANCE AU CŒUR DE LA DYNAMIQUE DE DÉVELOPPEMENT

LA MESO-FINANCE EST UN OUTIL ESSENTIEL POUR LE DÉVELOPPEMENT ÉCONOMIQUE.

De nombreux établissements de microfinance souhaitent évoluer vers le financement des TPE/PME du secteur informel.

Étudier un dossier crédit en meso-finance est différent de ce qui se fait en microfinance. L’étude du risque et des garanties est très différente de la pratique en microfinance. Ce n’est pas le même métier que la microfinance. Une formation des analystes risques et superviseurs de crédit est nécessaire .

Retrouvez notre fiche de formation sur la banque et la mesofinance en suivant le lien ci-après :

La mesofinance pour le développement

Le financement des entreprises

Les entreprises du secteur formel trouvent leurs financements auprès des banques.

Les micro-entreprises du secteur informel peuvent obtenir des micro-prêts auprès d’une microfinance.

La meso-finance, quant à elle, finance les besoins des micro entrepreneurs non bancables car encore peu ou prou dans le secteur informel.

Pour ces TPE/PME le problème est le suivant : Elles constituent la base des tissus économiques locaux en Afrique, en Haïti ou à Madagascar et présentent par leur dynamisme et leur flexibilité un véritable potentiel de croissance. Mais elles ne peuvent trouver de financement pour se développer car elles ne disposent d’aucune garantie et ne tiennent pas une comptabilité rigoureuse. Les TPE/PME n’obtiennent pas de financement car elles sont considérées comme trop risquées par les établissements financiers.

Construire une offre adaptée pour les TPE/PME

Un établissement de microfinance peut se spécialiser dans le développement d’une activité durable de financement aux TPE/PME

Pour cela il lui faut parfaitement maitriser l’économie locale afin de repérer les entreprises à potentiel et établir avec elles une relation fondée sur la confiance.

Les petites entreprises qui bien souvent ne tiennent qu’un cahier de recette sont incapables de présenter un budget ou les tableaux habituels pour obtenir un crédit que sont le bilan prévisionnel, le compte de résultat prévisionnel ou encore le prévisionnel de trésorerie.

Les institutions de microfinance se retrouvent donc dans l’obligation de renforcer leurs compétences « risques » afin de disposer des compétences clés indispensables pour l’analyse des dossiers des TPE/PME.

Qui sont ces TPE/PME ?

Ce sont toutes les petites entreprises de proximité.

La quasi-totalité des petites entreprises à l’origine conçues pour satisfaire les besoins sociaux basiques : alimentation, logement, santé, éducation des enfants, gargote, pressing, taxi, garage…

La présence de multiples petites exploitations spécialisées dans différentes branches d’activités constitue une spécificité de l’économie africaine. La particularité de ces entreprises est d’être constituées sous la forme d’une organisation familiale généralement placée sous la direction du chef de famille, qui est souvent aussi le principal apporteur du capital.

Les petites entreprises sont dans l’incapacité d’obtenir des financements pour se développer car elles sont incapables de satisfaire aux exigences des banques ou des microfinances : demandes de crédits non recevables du fait de l’absence de comptabilité, garanties insuffisantes ou absence de statut juridique légal.

Souvent les TPE changent ou modifient leurs activités, cette diversification d’activités ayant pour objet de se prémunir contre le risque de défaillance de leur entreprise et s’assurer un revenu régulier dont la perte peut entrainer la baisse du niveau de vie de la famille.

La meso-finance est engagée auprès des TPE/PME

La meso-finance finance les entreprises, particulièrement les TPE/PME , et les accompagnent pour leurs besoins de trésorerie comme pour leurs projets de développement ou leurs besoins d’équipement.

Les établissements de meso-finance accompagnent les chefs d’entreprises pour leurs besoins de crédits comme pour la mise en place de service adaptés à leurs activités (encaissements, paiements, avances sur factures…).

Des actions d’appui aux entreprises : l’accès à la formation et aux conseils

Le financement d’une entreprise sans une gestion rigoureuse et sans tenue d’une comptabilité n’est pas possible. Aussi la meso-finance subordonne le renforcement des capacités des entreprises à l’accès au crédit.

L’amélioration de l’organisation et de la gestion des TPE/PME permet d’obtenir la confiance des financeurs. Il est donc essentiel pour ces entreprises de montrer leur capacité à assurer leur pérennité via :

– la mise en place d’une véritable comptabilité,

– un suivi du marché,

– des justifications objectives des décisions d’investissement (enquêtes, études),

– le recours à des conseils.

Les TPE/PME doivent être accompagnés par l’établissement financier sur le chemin de la professionnalisation et de la formation, aussi l’établissement de microfinance construit avec les TPE/PME un dialogue régulier et transparent entre l’agent de crédit et les responsables de l’entreprise.

Pour diminuer le risque, les établissements de meso-finance sont ainsi dans la nécessité de former leurs clients entrepreneurs évoluant dans le secteur informel qui dispose d’une expertise managériale ou de gestion interne faible.

L’établissement financier peut soit former directement les chefs d’entreprises, ce qui est la meilleure solution car cela permet de mieux les connaitre, soit payer les formations dans des établissements sous-traitant en faveur des PME clientes et futures clientes de l’établissement financier.

Reconstituer par l’observation et déduction la comptabilité des TPE/PME par l’observation

Il n’est pas envisageable de faire un prêt sans connaitre les chiffre de l’activité et ces chiffres sont donnés par la comptabilité de l’entreprise.

Donc à priori en l’absence de comptabilité tout prêt est impossible.

La méso-finance implique de faire évoluer les méthodes et procédures des établissements financiers afin qu’ils puissent répondre aux demandes des petites entreprises.

Il va falloir évaluer le plus professionnellement possible les chiffres comptables.

Afin de ne pas entraver le développement des PME/TPE, il est nécessaire, de développer une méthode dynamique de l’évaluation financière.

LE BILAN

Par définition, le bilan est une photographie de ce que possède et de que doit une entreprise à une date donnée.

Un inventaire de tout ce qu’elle possède et de tout ce qu’elle doit permet de reconstituer le bilan.

Les PME/TPE ont les plus grandes difficultés à réunir des garanties de qualité, elles ne savent pas se projeter sur le moyen-long terme et sont incapables de fournir des chiffres prévisionnels (business plan) conformes aux attentes des établissements financiers.

LE COMPTE DE RÉSULTAT

Pour ce qui concerne le compte de résultat c’est beaucoup plus complexe.

Pour estimer le résultat, il faut utiliser des techniques comparables à celles qu’utilise l’administration fiscale dans le cadre des « comptabilités super simplifiées » .

Le principe est le suivant :

La clé de voute de la comptabilité super-simplifiée est la détermination du chiffre d’affaire quotidien, mensuel et annuel par extrapolation.

Certaines charges peuvent être connues précisément comme le loyer de l’établissement ou certaines facturations (eau, électricité…) ou le montant des « salaires » versés chaque mois aux salariés souvent membres de la famille de l’entrepreneur.

Les charges qui ne sont pas connues, les achats par exemple, sont estimés par rapport à des professionnels de la même activité qui tiennent une comptabilité.

Ces charges d’achats sont exprimés sous la forme d’un pourcentage par rapport au chiffre d’affaires annuel.

Il suffit alors d’appliquer ce pourcentage au chiffre d’affaires de l’entreprise concernée pour avoir une estimation de la valeur des achats.

Il devient alors possible de « monter » un compte de résultat.

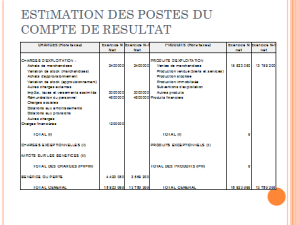

Compte de résultat d’une entreprise en mesofinance docx

Compte de résultat d’une entreprise en mesofinance

L’école de la microfinance a obtenu la certification qualité Qualiopi pour la qualité de ses prestations.

La formation du dirigeant d’une Institution de microfinance

L’école de la Microfinance organise à NANTES (France) des formations spécifiques pour les dirigeants des institutions de microfinance DG, DGA et membres du conseil d’Administration).

La formation est essentielle pour le dirigeant d’une institution de microfinance qui est confronté au quotidien à des domaines très divers : finance, les activités de type bancaire, le marketing, la comptabilité, la gestion, le développement commercial, le management, la stratégie…

Il est donc très important, pour le dirigeant ou futur dirigeant, de suivre une formation qui lui permettra d’acquérir des bases solides dans les domaines qu’il ne maitrise pas suffisamment.

Ces formations portent sur la direction d’une institution de microfinance, l’étude des stratégies des institutions de microfinance, la gouvernance des institutions de microfinance.

Retrouvez la fiche de présentation de notre formation en faveur des dirigeants des établissements de microfinance en cliquant sur le lien ci-après :

La formation du dirigeant d’une Institution de microfinance

Une Institution de microfinance est un établissement commercial dont le but est de vendre des crédits à sa clientèle en percevant comme rémunération les intérêts du crédit.

La clientèle de la microfinance est composée essentiellement des personnes excluent du circuit bancaire traditionnel. En effet, bien que l’offre bancaire soit sensée être librement accessible par tous, les contraintes du marché poussent les banques à segmenter celui-ci, excluant dont une partie importante de la population. C’est cette partie exclue du système bancaire qui constitue le marché de la microfinance.

(Source : Règlement No 01/02/CEMAC/UMAC/COBAC)

Le dirigeant exécutif d’une Institution de Microfinance a pour fonction de prendre les décisions de gestion que son personnel met en œuvre.

Un bon dirigeant a les compétences et l’expérience qui permettent de résoudre les problèmes prioritaires de l’institution de microfinance. Toutes les institutions n’étant pas dans la même situation, leurs dirigeants adaptés n’auront pas des profils identiques par exemple : en période d’expansion on recherche un dirigeant fonceur, tandis qu’en cas de difficulté de recouvrement le dirigeant performant sera celui qui saura améliorer les taux de remboursements des crédits.

Pour prendre les bonnes décisions, le dirigeant doit disposer des informations pertinentes sur les activités de l’institution notamment au niveau de l’évaluation des risques des opérations ou encore au niveau des taux de remboursement des crédits par la clientèle.

Le savoir-faire du dirigeant

Le dirigeant dispose des compétences clés dans les domaines de la gestion, du juridique, de la finance, du marketing, et du contrôle de gestion

Il agit en fonction de l’intérêt de la structure qu’il dirige et a le souci que ses décisions :

- génèrent directement ou non un taux de rentabilité satisfaisant

- ne font pas prendre de risques spécifiques

- permettent d’assurer la pérennité de l’institution.

- respectent la réglementation notamment les règles relatives aux conditions d’exercice de l’activité de microfinance et la lutte contre le terrorisme et le blanchiment d’argent.

Le savoir-être du dirigeant

Le dirigeant doit faire exécuter ses instructions par le personnel à sa disposition.

le dirigeant a besoin d’un certain charisme et d’un réel sens de la communication.

Pour parvenir à motiver ses équipes il devra :

- Fournir une explication claire des objectifs du travail demandé

- Disposer d’une capacité de jugement

- Être capable de négocier

- Répartir le travail de façon équitable en fonction des compétences de chacun

- Être attentif et avoir une bonne écoute de son personnel

- Savoir encourager par des paroles et des actes, motiver son équipe

- Savoir mobiliser toute son équipe en fonction des objectifs à atteindre

- Être capable de déléguer

- Mettre en place des contrôles pertinents condition incontournable pour obtenir de l’efficacité.

- Se montrer exemplaire

L’évaluation du dirigeant

Le dirigeant à une mission qui lui a été confiée par le Conseil d’Administration.

Il doit bien sûr être évalué par rapport à sa mission.

Une grille d’évaluation est mise en place en fonction des axes prioritaires du Conseil d’Administration comme par exemple :

- Axe des compétences techniques

- Axe d’efficacité personnelle

- Axe des performances financières obtenues

- Axe des capacités managériales

- Axe de la protection du patrimoine de l’institution

- Axe des relations humaines

L’Ecole de la Microfinance est certifiée QUALIOPI depuis 2021