LE PILOTAGE DE L’ACTIVITÉ BANCAIRE

Le contrôle de gestion en banque

La banque est une entreprise. Comme toutes les entreprises, pour vivre et se développer, elle doit gagner de l’argent.

Selon M .Michel PEBEREAU ancien dirigeant de la BNP , « plus que dans les autres secteurs économiques, la rentabilité est la condition de développement d’une banque. »

Le contrôle de gestion est chargé d’assurer l’efficacité du pilotage économique de la banque par la mise en place d’un système d’information de gestion.

Lien vers la formation au contrôle de gestion dans les banques

Formation Le contrôle de gestion dans la banque BQ 302

La fonction « Contrôle de gestion » dans la banque

Le contrôle de gestion a une mission essentielle d’appui à la recherche de la performance économique.

Les fonctions à assurer par le contrôle de gestion sont d’assurer un suivi de la performance de l’établissement, de mettre au point les procédures budgétaires et de présenter périodiquement un reporting. (Tableau de bord)

La mesure des performances bancaires s’effectue globalement à partir des chiffres de la comptabilité générale mais aussi selon 3 axes de rentabilité : les résultats des agences, les résultats par produits et la rentabilité d’un client.

Les missions du contrôle de gestion en banque

- Organiser l’information dans la banque : La banque, doit disposer d’un système capable de produire des informations, et de les analyser et de cerner les grandes tendances.

- Mesurer la rentabilité globale et la rentabilité de chaque agence et centre de responsabilité..

- S’assurer de la compétitivité des coûts des activités réalisées au siège.

- Mettre en place une gestion prévisionnelle (budget, planification), un suivi du coût du risque et des résultats (analyse des résultats, tableaux de bord, suivi d’indicateurs).

Les statistiques mensuelles

- Les statistiques correspondent essentiellement au suivi des capitaux moyens. Pour de nombreux établissements il s’agit de capitaux moyens obtenus en cumulant l’ensemble des soldes par type de produits à mi- mois et fin de mois que l’on divise par le nombre de quinzaines écoulées depuis le début de l’année. Certains établissements disposent de l’information capitaux moyens au jour le jour.

- Un fichier archive produit par produit le montant cumulé par type de produit à mi mois et en fin de mois : les comptes courants des entreprises, les comptes ordinaires des particuliers, les comptes d’épargne rémunérés, l’épargne logement, les DAT, les BDC…

- Un traitement informatique établit alors les capitaux moyens depuis le premier janvier jusqu’à la dernière fin de mois produit par produit

- L’information pertinente est de mettre en face le montant des charges d’intérêts payés pour chaque type de produit puis de faire des comparaisons par rapport à la période passée et à la même période de l’année passée.

La rentabilité par produit, le coût de la rémunération de l’épargne

La banque a besoin de parfaitement connaitre la rentabilité par produit : C’est ainsi qu’elle pourra proposer à sa clientèle des produits qui sont rentables pour elle.

La connaissance de la rentabilité de chaque produit permet ainsi de définir les actions commerciales en fonction de la création de valeur.

Les produits d’épargne

- Le coût de l’épargne : Les produits d’épargne peuvent avoir des coûts très constants d’une période sur l’autre ou à l’inverse subir des variations en particulier du fait des décisions prises pour attirer l’épargne. Quand par exemple il est décidé d’attirer les dépôts à terme avec une rémunération élevée, naturellement le taux moyen va augmenter, les nouveaux DAT se faisant à taux élevé tandis que progressivement les anciens DAT seront remboursés avec des taux moindres.

- Pour mesurer le taux moyen de rémunération, on divise simplement le solde du compte de charges (par exemple le compte de charges sur rémunérations de DAT) par les capitaux moyens des dépôts à terme. La cohérence est assurée par le fait que les comptes de charges et de produits ont été mis à zéro au premier janvier et que le cumul des charges se fera chaque mois jusqu’au 31 décembre. Ainsi à fin mai je prends le solde tel qu’il apparait en comptabilité au 31 mai et je divise ce montant par les capitaux moyens depuis le début de l’année c’est-à-dire du 1 janvier au 31 mai. Je compare alors le résultat du taux moyen à fin mai au calcul que j’avais fait dans les mêmes conditions à fin avril. Je fais également la comparaison du taux moyen avec la même période de l’année N-1

Le rendement des comptes à vue de la clientèle

Il s’agit de mesurer le rendement des comptes à vue de la clientèle en comparant ce que les comptes à vue ont rapporté et les soldes moyens débiteurs de ces comptes.

Les comptes courants de la clientèle rapportent des intérêts et des commissions. Ces intérêts et commissions sont perçus généralement trimestriellement mais parfois mensuellement chez certaines banques.

Les comptes de résultats sont crédités lors de la comptabilisation trimestrielle des arrêtés de comptes et sont débités des éventuelles rétrocessions consenties ;

Exemple : Si nous retenons un arrêté des comptes trimestriels nous prendrons les comptes suivants, les soldes des comptes étant obtenus après les journées supplémentaires du 30 juin.

| Compte de résultat (en millions FCFA) au 30/6/2022 | Agent économique Entreprises individuelles | Agent économique Sociétés |

| Intérêts Débiteurs | 691 | 1421 |

| COMMISSION D’IMMOBILISATION | 99 | 117 |

| COMMISSION DE DÉCOUVERT | 383 | 376 |

| COMMISSION DE DÉPASSEMENT | 52 | 139 |

| COMMISSION DE MOUVEMENTS HT | 289 | 587 |

| GESTION ET FRAIS DIVERS HT | 145 | 151 |

| Total Commissions HT. | 968 | 1370 |

Dans l’exemple, les capitaux moyens du 1 janvier 2022 au 30 juin 2022 ont été les suivants :

Agent économique entreprises individuelles 13 789 millions

Agent économique sociétés 27 587 millions

| Taux annuels moyens | Entreprises individuelles | Sociétés |

| Taux annualisé moyen d’Intérêts débiteurs | 10,0 % | 10,3 % |

| COMMISSION D’IMMOBILISATION | 1,4 % | 0,8 % |

| COMMISSION DE DÉCOUVERT | 5,3 % | 2,7 % |

| COMMISSION DE DÉPASSEMENT | 0,7 % | 1,0% |

| COMMISSION DE MOUVEMENTS HT | 4,2 % | 4,3 % |

| GESTION ET FRAIS DIVERS HT | 2,1 % | 1,0 % |

| Taux moyen des Commissions HT. | 14,0 % | 9,9 % |

| Taux moyen d’agios | 24,1 % | 20,2 %

|

Le suivi des commissions perçues

Le suivi des commissions effectivement perçues est systématiquement comparé au budget qui avait été établi pour vérifier si la banque est conforme à ses prévisions, si elle est en retard ou si elle est en avance.

| réalisé Mai 2022 | budget 2022 pour 5 mois | |||

| montant | variation | montant | variation | |

| PNI | ||||

| commissions monétiques | ||||

| commissions de crédit | ||||

| commissions cartes | ||||

| commissions de transfert d’argent | ||||

| commissions de change | ||||

| frais de tenue de compte | ||||

| TOTAL DES COMMISSIONS | ||||

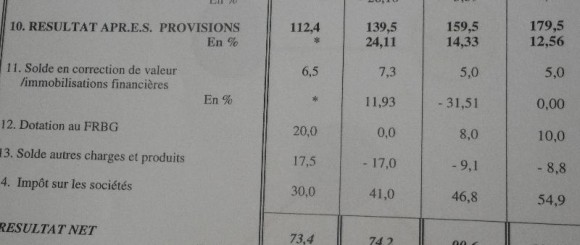

Le suivi des résultats périodiques

La mesure des performances bancaires se fait via l’établissement périodique d’un compte de résultat.

Pour pouvoir réagir très rapidement aux changements de conjoncture ou à des problèmes commerciaux, la banque doit disposer de résultats soit tous les mois soit tous les trimestres.

On trouvera ci-dessous pour exemple la présentation d’un compte de résultat d’une banque d’Afrique Centrale.

| Résultats au 31 Mai 2022 (K FCFA) | 05 mois 2021 | 05 mois 2022 | Variation en K CFA |

Variation en % |

| Produit Net d’Intérêt | 171,8 | 194,5 | 22,7 | 13,2% |

| Commissions | 148,5 | 149,2 | 0,7 | 0,5% |

| Dividendes et Autres éléments du PNB | 4,2 | 1,0 | -3,2 | -77,1% |

| Produit Net Bancaire | 324,5 | 344,6 | 20,1 | 6,2% |

| Frais de fonctionnement | -241,6 | -237,6 | 4,0 | -1,7% |

| Résultat Brut d’Exploitation | 82,9 | 107,0 | 24,1 | 29,1% |

| Coût du Risque | -73,8 | -40,5 | 33,3 | -45,2% |

| Résultat d’Exploitation | 9,1 | 66,6 | 57,5 | |

| Gains ou pertes sur actifs immobilisés | 0,4 | 0,2 | -0,2 | -55,7% |

| Résultat Ordinaire avant Impôt | 9,5 | 66,7 | 57,2 | |

| – Résultat exceptionnel | 0,0 | 0,0 | 0,0 | |

| – Impôt sur les bénéfices | -5,3 | -29,4 | -24,1 | |

| FRBG et provisions réglementées | -4,2 | -0,4 | 3,8 | -91,3% |

| RÉSULTAT NET SOCIAL | 0,1 | 37,0 | 36,9 |

Le trésorier de l’entreprise

Le trésorier gère la liquidité quotidienne de l’entreprise.

Son métier consiste à classer les flux financiers à venir pour anticiper les besoins et les excédents de trésorerie de l’entreprise en s’assurant de la couverture de l’ensemble des besoins financiers.

Le trésorier suit au jour le jour les encaissements et les paiements en espèces, par chèques, CB, virements à échéance ou effets de commerce.

- Il détermine chaque jour la position exacte dans chaque banque et réalise les flux nécessaires en fonction des activités prévues.

- Il tient une prévision de trésorerie au jour le jour pour pouvoir anticiper les besoins immédiats ou le placement des éventuels excédents de trésorerie.

- Il tient également la position de trésorerie bancaire en date de valeur (voir plus loin la question de l’arrêté du compte par la banque et le calcul des agios)

- Sur le long terme, il définit les encaissements et décaissements prévisibles mois par mois dont il déduit les besoins de financement de l’entreprise.

- Dans les groupes, il négocie avec la banque un contrat de cash pooling pour la gestion de trésorerie entre holding et filiales

Pour accéder directement aux formations en banque, veuillez cliquer sur le lien suivant

L’arrêté trimestriel d’un compte professionnel dans une banque

Pour éviter de payer des agios excessifs, le trésorier de l’entreprise doit maitriser les modalités de calcul utilisées par la banque pour arrêter le compte courant.

Nous apportons ci-dessous quelques éléments permettant de comprendre comment la banque calcule les agios périodiques sur les comptes courants des entreprises.

1 L’arrêté du compte par la banque entraine une facturation

Le compte courant n’est pas un service gratuit. Surtout qu’il permet d’obtenir un crédit quand le client est à découvert.

Dans le cadre de la convention signée entre la banque et son client, la banque calcule périodiquement – tous les mois ou tous les trimestres – le montant des agios correspondant à l’utilisation que le client a fait de son compte courant.

En France, la Banque de France publie tous les trimestres le taux d’usure et les taux effectifs moyens pratiqués par les établissements de crédit et les sociétés de financement.

| Par exemple au troisième trimestre 2022 les banques françaises facturent les découverts en compte au taux moyen de 11,54 et la banque de France a déterminé le taux de l’usure pour le découvert à 15,39 %.

|

Mode de calcul du taux de l’usure selon l’article L 314-6 du Code de la Consommation

Constitue un prêt usuraire tout prêt conventionnel consenti à un taux effectif global qui excède, au moment où il est consenti, de plus du tiers, le taux effectif moyen pratiqué au cours du trimestre précédent par les établissements de crédit et les sociétés de financement pour des opérations de même nature comportant des risques analogues

2 Les intérêts débiteurs :

En fin de période la banque reclasse pour chaque client tous ses mouvements par date de valeur.

Ce reclassement permet d’établir l’échelle du compte du client et de définir le solde en valeur de chacune des journées.

Le solde du compte ne dure qu’une période. Si le client a des mouvements fait des opérations quotidiennes le solde ne dure qu’une journée.

La banque va donc déterminer jour par jour les périodes où le client est créditeur et dans ce cas il n’y a pas de facturation d’intérêts débiteurs et les périodes où le client est débiteur et dans ce cas les intérêts seront facturés.

Ce calcul, par petite période, se fait par la méthode hambourgeoise qui consiste à calculer, après chaque opération, le solde en valeur , pour la durée qui sépare l’apparition de ce solde (date de valeur de l’opération l’ayant engendré) de la date de valeur de l’opération suivant.

Conditions de perception des intérêts débiteurs

Pour chaque période débitrice, le banquier détermine des NOMBRES et ce sont ces NOMBRES qui sont facturés.

Modalités du calcul des NOMBRES

Les NOMBRES sont calculés en multipliant le solde de la période par le nombre de jours consécutifs pendant lequel se maintient le solde puis on divise par 100

Taux des intérêts débiteurs

On prend le total des NOMBRES débiteurs et on multiplie par le taux du client que l’on divise par 360.

Si le client a un taux spécifique, c’est le taux spécifique qui s’applique, dans les autres cas c’est le taux des conditions générales qui s’applique..

3 La commission de mouvements .

A l’exception des mouvements exonérés, tous les mouvements débits sont facturés.

Certains clients de grands groupes demandent à payer directement les moyens de paiement qu’ils utilisent (facturation à l’acte et non forfaitaire). Dans ce cas ils ne payent pas de commission de mouvement.

Condition de perception de la commission de mouvements :

Pour effectuer la facturation il faut prendre l’ensemble des mouvements du compte qui ne sont pas exonérés et effectuer le calcul en récupérant la condition du client. Condition spécifique ou en l’absence la condition générale.

Taux de la commission de mouvements ;

La commission de mouvement est une commission forfaitaire généralement de ¼ pour mille, mais qui peut être négociée par exemple à 1/8 pour mille.

4 Quels sont les mouvements exonérés de la commission de mouvements

Quand le client fait un virement entre deux de ses comptes ouvert dans la même banque, le mouvement est exonéré.

Il en va de même pour le remboursement d’une échéance de crédit à la banque. Le mouvement est exonéré. Également tous les frais pris par la banque sont des mouvements exonérés.

Les mouvements exonérés sont marqués par une codification afin qu’ils ne soient pas cumulés dans le total des mouvements débiteurs.(non addition)

S’il a été oublié d’exonéré un mouvement, une correction est possible. Il faut faire un mouvement sur le compte en notant un code non addition au débit et un code signifiant la soustraction colonne opposé au crédit. Ainsi l’erreur se trouve corrigée.

5 La commission de plus fort découvert

Les découverts importants peuvent gêner la banque car elle devra disposer de trésorerie au moment de décaisser les opérations clients. Les pointes de découvert se situent souvent au 10 de chaque mois où à la fin du mois (paiement des salaires).

La commission de plus fort découvert a pour objet de couvrir les coûts supplémentaires de refinancement par la banque au moment de ces grandes périodes de décaissements.

On identifie le plus fort découvert du client sur l’échelle en valeur d’arrêté du compte.

Condition de perception de la commission de plus fort découvert :

La perception de la commission est plafonnée à 50 % des agios débiteurs perçus pour la même période.

Taux de la commission de plus fort découvert :

Le taux généralement pratiqué est de 0.05% soit 1/20 du plus fort découvert

6 La commission d’immobilisation

Certains clients sont en permanence à découvert et ne reviennent à flot que rarement.

Ces clients quasi constamment à découvert font prendre un risque à la banque d’incapacité de rembourser. C’est pour ce motif que les banques prennent une commission supplémentaire.

Condition de perception de la commission d’immobilisation :

découvert constant (en valeur) pendant 45 jours consécutifs

Taux de la commission d’immobilisation :

1,20 % calculé dans les mêmes conditions que les intérêts débiteurs.

7 la commission de dépassement

Cette commission est très différente en ce sens qu’elle ne s’applique pas sur l’échelle du client mais sur les soldes en capitaux.

Un client a un découvert autorisé (en capitaux) de 100 000

S’il a utilisé plus que son découvert – par exemple 120 000, il est en dépassement (ici de 20 000)

La commission de dépassement s’applique sur le montant du dépassement. La commission de dépassement est souvent réduite car sa perception peut avoir pour effet que les frais facturés par la banque dépasse le seuil de l’usure. (calcul du TEG).

Condition de perception de la commission de dépassement :

le client a utilisé plus que son découvert autorisé.

Taux de la commission de dépassement : 2,40 %

8 La récupération des frais divers

Les frais divers sont des frais que la banque a été amenée à avancer pendant la période pour le compte du client. Il peut s’agir de frais de timbres pour l’expédition d’un document, de frais de téléphone…L’agence note au fur et à mesure ces frais sur un fichier de frais ouvert par client. Ces frais seront repris sur une ligne spécifique du ticket d’agios.

Condition de perception :

la banque a avancé des frais pour le compte de son client

S’agissant de frais réels, il n’y a pas de taux à appliquer. En fin de période, l’informatique cumule l’ensemble des frais et indique le montant sur la facturation clients.

9 La commission de gestion

La commission de gestion est une commission fixe qui correspond au coût du compte

Condition de perception de la commission de gestion:

tous les comtes ayant été débiteurs payent la commission.

Taux de la commission de gestion :

si le client a négocié une commission de gestion spécifique, on prend la condition spécifique, sinon c’est la condition générale qui s’applique.

10 Le calcul du TEG (taux effectif global)

Le montant perçu auprès du client ne peut en aucun cas être supérieur au taux de l’usure fixé par la banque centrale.

Règle de gestion pour le calcul du TEG :

Il faut donc comparer le montant total des agios pris avec le résultat que l’on obtiendrait en calculant les intérêts débiteurs au taux de l’usure.

Il faut faire attention car tous les éléments ci-dessus ne rentrent pas forcement dans le TEG.

Par exemple, il est bien évident que la récupération des frais divers avancés pour le compte du client n’est pas un élément de facturation.

Pour plus de précisions sur les arrêtés des comptes courants dans les banques :

L’école de la microfinance

http://www.ecole-de-la-microfinance.com/programmes-formations-en-microfinance/

La segmentation de la clientèle dans les banques

Pour consulter la fiche de présentation du marketing en banque, merci de suivre le lien ci-après :

Le besoin de segmentation dans les banques

Face à des marchés bancaires très divers – marché des particuliers, marché des entreprises, marché des agriculteurs, marché des associations, marché des investisseurs institutionnels, marché des collectivités territoriales – et à des clients aux besoins et aux caractéristiques hétérogènes, la banque ne peut pas proposer un produit unique pour l’ensemble de ses clients potentiels.

Il est donc nécessaire de segmenter la clientèle afin que chaque groupe puisse trouver dans la banque les produits qui sont adaptés à ses activités.

En quoi consiste la segmentation en banque ?

La segmentation consiste simplement à répartir l’ensemble des clients et prospects en un certain nombre de sous-ensembles du marché qui présentent des caractéristiques homogènes. On peut par exemple dans certains établissements avoir un segment « jeunes » pour la clientèle de particuliers qui commence à travailler sans être encore chargée de famille ou un segment « fonctionnaires » pour une clientèle qui disposera de revenus réguliers et peut s’endetter pour l’acquisition d’un bien.

L’intérêt de la segmentation pour une banque

Une fois qu’on a identifié des familles homogènes de clients, il va être possible d’appliquer des stratégies de conquête et de fidélisation proposer à cette clientèle. Par exemple si j’ai un segment de clientèle répondant à la notion de patrimoniaux, je vais m’intéresser très spécifiquement à des financements immobiliers, à des placements rémunérateurs en tenant compte de façon particulièrement précise de la fiscalité propre à cette clientèle…

Les buts de la segmentation vont être :

1 de mieux communiquer avec la clientèle du segment que la banque va mieux connaitre et pour laquelle elle va spécialiser ses commerciaux.

2 de définir une politique commerciale spécifique pour le segment, en obtenant ainsi un avantage concurrentiel évident par rapport aux établissements concurrents.

3 de créer des produits propres à la clientèle du segment qui répondent au mieux aux besoins spécifiques.

4 et en définitive d’optimiser le dispositif commercial de la banque

Les qualités d’un segment pour un établissement bancaire

- Pour commencer un segment doit être substantiel c’est-à-dire capable de générer des flux importants pour la banque. On ne peut pas retenir un segment trop étroit car dans ce cas

- Un segment doit être rentable pour la banque. On ne peut pas investir dans la création de produits spécifiques si la clientèle potentielle est incapable de payer les services proposés.

- Un segment doit aussi être homogène. Par exemple si l’âge est un déterminant pour la segmentation d’une banque il n’y aura aucune ambiguïté à entrer un client dans le segment simplement en regardant l’âge du client. Il en va de même de quantité de critères très précis comme la tranche de revenus pour les particuliers, le sexe, le CA pour les entreprises…

- Un segment doit correspondre à une façon bien précise de consommer les produits bancaires. Ce sera bien le cas pour un segment des très petites entreprises qui recherchent un accompagnement ou pour un segment des salariés dont les préoccupations tourneront autour de la constitution de leur patrimoine et l’achat de leur logement.

- Un segment peut aussi se constituer par rapport à la proximité d’un évènement. Le segment des futurs retraités permet à la banque de proposer des produits spécifiques de capitalisation afin pour le client qu’il puisse dès qu’il sera effectivement en retraite disposer d’un complément de revenus.

- Un segment de clientèle doit aussi pouvoir être atteint en termes de publicité et de supports de communication clairement identifiés ou de marketing direct.

- Un segment doit être mesurable car on voudra suivre sa pénétration à travers l’évolution des parts de marché sur le segment.

Banques : La segmentation de la clientèle des entreprises

La segmentation de la clientèle des entreprises repose sur la prise en compte de nos éléments :

- Le chiffre d’affaires : il est relativement aisé de définir des strates de chiffre d’affaires.

- Le risque :il va falloir classer les entreprises en fonction des risques

Les banques peuvent alors établir des tableaux croisés dans lesquels en abscisse elles indiqueront la cotation risque de l’entreprise et en ordonnée le montant du chiffre d’affaires.

Pour le classement risque, nous renvoyons à nos cours sur les risques (classement des risques entreprises de « A » « B » « C » « D » ou « E » : nous distinguons des entreprises peu risquées (Chiffre d’affaires, indépendance financière et rentabilité) que nous classons en « A » et des entreprises très risquées (absence de fonds de roulement, immobilisations vieillissantes, faible rentabilité) que nous classons « E ».

Une fois la segmentation des entreprises clairement établie, la banque pourra alors définir une stratégie sur les segments entreprises en identifiant les segments à développer prioritairement et les segments qu’elle souhaitera réduire.

Banque : La segmentation de la clientèle des professionnels

Les professionnels, les autoentrepreneurs, les agriculteurs représentent une clientèle nombreuse à potentiel de croissance. Pour ces catégories souvent désignées mesofinance il est difficile d’apprécier le risque, du fait de l’absence d’informations comptables fiables et de retournements rapides du marché de ces entrepreneurs.

Le plus important pour cette catégorie reste bien sur de très bien connaitre les entrepreneurs, leurs compétences professionnelles et le potentiel de leurs entreprises. La banque qui choisira ces segments va surtout rechercher à fidéliser la clientèle existante en obtenant systématiquement la double relation professionnelle et personnelle pour ces clients.

Les segments possibles :

Les professions libérales

Les très petites sociétés

Les agriculteurs

Les artisans

Les commerçants

Pour chaque segment choisi par la banque, il faudra créer une offre adaptée. Le choix des segments retenus est essentiellement lié au risque.

Banque : La segmentation des particuliers

Compte tenu de critères discriminants très importants, la segmentation des particuliers peut être relativement simple à mettre en œuvre.

On peut distinguer :

- La clientèle des clients fortunés ou patrimoniaux

- La clientèle des clients gros consommateurs de produits financiers (crédits, services ou placements)

- Une clientèle de clients salariés petits consommateurs

- Une clientèle de clients fonctionnaires ayant des caractérisés propres.

- Une clientèle de non-salariés, faibles consommateurs présentant parfois des risques importants.

- Une clientèle jeune jusqu’à 25 ans.